Для индустрии коллективных инвестиций 2017 год оказался самым успешным в истории

Коммерсантъ 26.01.2018За минувший год частные инвесторы вложили в розничные паевые фонды больше, чем за все предшествующие годы. Однако отрасли приходится преодолевать высокую конкуренцию с другими инвестиционными продуктами, такими как инвестиционное страхование жизни или народные облигации. При этом все эти альтернативные банковским депозитам варианты пока пользуются спросом лишь у состоятельныхклиентов.

Перспективные инвестиции

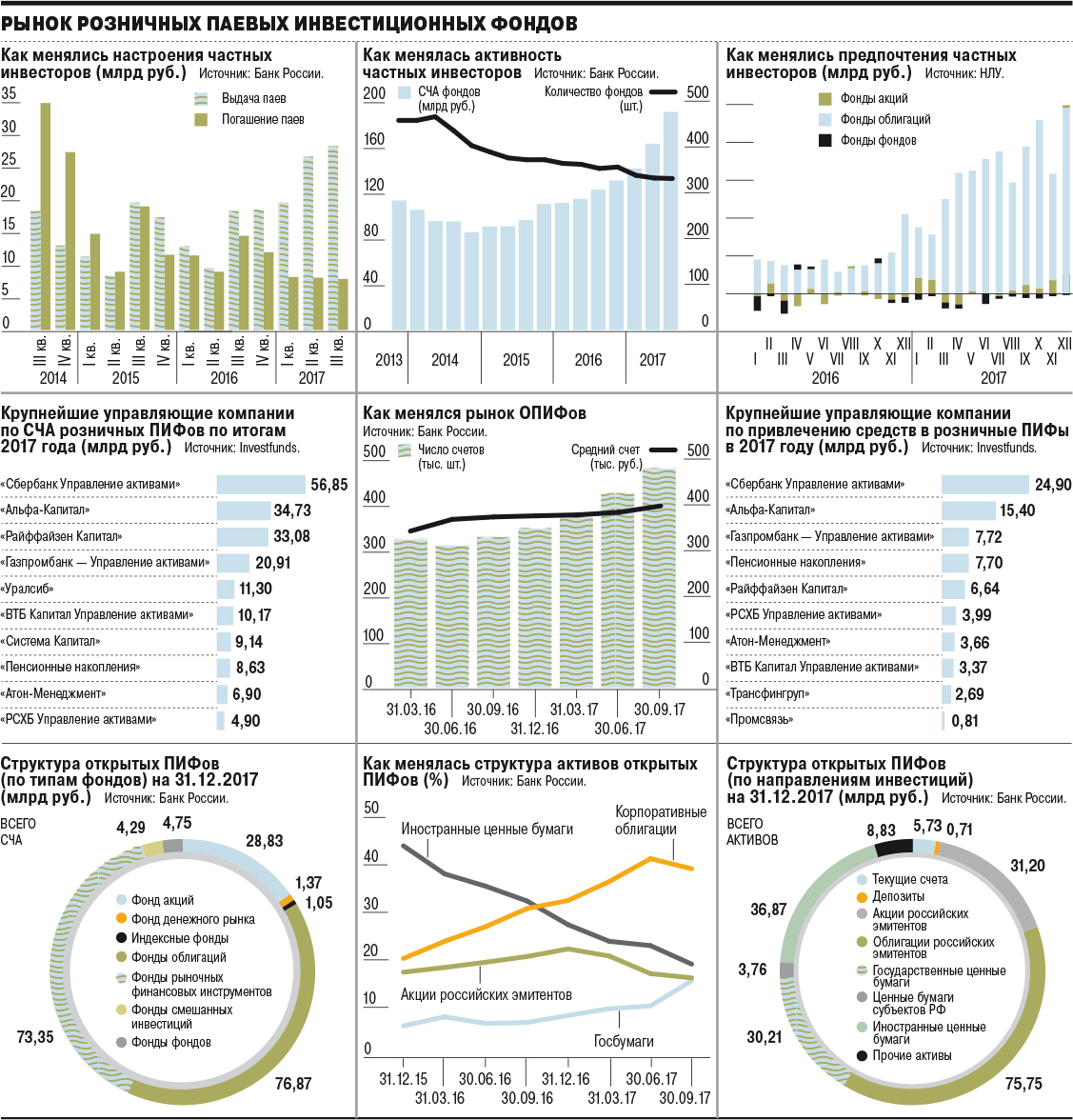

По оценке “Ъ”, основанной на данных Национальной лиги управляющих (НЛУ), всего за 2017 год частные инвесторы вложили в открытые паевые фонды 73,2 млрд руб., что вдвое выше предыдущего рекорда, установленного в 2006 году. Стоимость чистых активов розничных ПИФов к концу минувшего года превысила 200 млрд руб.— также рекордное значение для индустрии. В последний раз подобная эйфория наблюдалась в 2005–2007 годах, когда ежегодно удваивались и объемы рынка, и количество пайщиков ПИФов. Кризис 2008 года катком прошелся и по российской экономике в целом, и по рынку коллективных инвестиций в частности. Его восстановление затянулось почти на десятилетие — ситуацию усугубляло введение санкций против крупных российских компаний и банков, падение цен на нефть, девальвация рубля и рост инфляции. Лишь к началу 2016 года сформировался позитивный настрой на рынке, а в ушедшем году он закрепился окончательно.

В эти же годы активно менялась и законодательная база. В 2016 году вступило в силу указание ЦБ, которое резко сократило количество категорий фондов. К тому же были введены обязательства по обеспечению ликвидных активов. «Регулятор привел теоретическую часть законодательства в соответствие с логикой и рыночной практикой, убрав те категории фондов, которые не были востребованы рынком»,— отмечает начальник департамента портфельных инвестиций Газпромбанка Евгений Романов. Важными изменениями стали поправки в законодательство, позволившие упростить идентификацию клиентов. В итоге управляющие компании получили возможность использовать Единую систему идентификации и аутентификации (ЕСИА), применяемую на портале госуслуг. «Регуляторные изменения сделали возможными продажу паев ПИФов онлайн, что определило новый вектор развития индустрии»,— отмечает председатель совета директоров «ВТБ Капитал Управление активами» Владимир Потапов. За последние два года удаленный канал продаж через личный кабинет запустило большинство крупных управляющих компании. В Сбербанке привлечения через онлайн-каналы в 2017 году составили почти 1 млрд руб. против 134 млн руб. годом ранее, в «Альфа-Капитале» за прошлый год привлекли через этот канал свыше 1 млрд руб.

Основным экономическим локомотивом восстановления спроса на инвестиционные продукты стало снижение ставок по банковским депозитам. Максимальные ставки в крупнейших банках в настоящее время редко превышают 8% годовых, снизившись за последние три года более чем вдвое (см. также стр. 10). Розничные клиенты банков, привыкшие к двузначной доходности, были вынуждены искать депозитам замену. Привлекательность инвестиционным продуктам управляющих компаний добавила и проводимая ЦБ политика, направленная на зачистку банковского сектора. В 2016–2017 годах лицензии лишались как небольшие банки, так и банки, входящие в топ-50 по размеру активов. Добавила нервозности вкладчикам передача в новый Фонд консолидации банковского сектора одного за другим крупнейших банков — «ФК Открытие» и Бинбанка, а под конец года и Промсвязьбанка. В итоге они были вынуждены учитывать этот фактор, поскольку размещать деньги стало рискованно даже в крупных банках, если депозит превышал покрываемую страховкой сумму (1,4 млн руб.).

В результате на российском рынке ПИФов произошла смена парадигмы. По словам гендиректора УК «Альфа Капитал» Ирины Кривошеевой, за предыдущие годы сформировалась рыночная инфраструктура, сформировался костяк ведущих игроков, достаточно активно проводилось тестирование новых продуктов и инновационных каналов продаж. «Благодаря этому была заложена хорошая база для следующих этапов развития индустрии»,— отмечает госпожа Кривошеева.

Консервативные конкуренты

Однако помимо предложения частным инвесторам уже ставших привычными паевых фондов на розничном рынке стали появляться и новые финансовые инструменты. В начале 2015 года граждане получили возможность открывать индивидуальные инвестиционные счета (ИИС), которые предполагают налоговые льготы по истечении трех лет владения. С апреля прошлого года для физических лиц убрали налог на купонный доход, а также освободили от уплаты НДФЛ на разницу между ценой покупки и номиналом облигации (если держать бумагу до погашения). Тогда же Минфин запустил продажу облигаций федерального займа для населения (ОФЗ-н). После успешного размещения народных облигаций госбанки, выступавшие в роли агентов, предложили широкому кругу инвесторов и свои собственные облигации с более высокой доходностью, чем вклады. Страховые компании стали активно предлагать полисы инвестиционного страхования жизни (ИСЖ). «Любые продажи инвестиционных инструментов через банки повышают инвестиционную грамотность населения, и тем проще потом продавать им все остальное, в том числе ПИФы»,— отмечает начальник управления продаж и маркетинга УК «Райффайзен Капитал» Константин Кирпичев.

Однако эти же инструменты, рассчитанные, по сути, на один и тот же круг инвесторов, обострили конкуренцию на рынке. Тем более что частные инвесторы после кризисов 2008–2009 и 2014–2016 годов предпочитают меньше рисковать. Если в 2005–2007 годах основной приток шел в наиболее рисковые стратегии, то в настоящее время наибольшим спросом пользуются консервативные продукты — облигационные ПИФы, ИСЖ, облигации. И наиболее жестко конкуренция проявлялась между ПИФами и полисами ИСЖ. Ежеквартальный объем сбора премий по ИСЖ в последний год держался возле уровня 50 млрд руб. Согласно данным НЛУ, за минувший год в облигационные фонды инвесторы вложили более 74,6 млрд руб. Из 13 фондов, в которые поступило более 1 млрд руб., 10 были именно этой категории. «Многие банки при формировании продуктового предложения клиентам стали активнее использовать финансовое планирование, и доля продаж инвестиций возросла»,— отмечает господин Кирпичев.

Инвесторы отдают предпочтение облигационным фондам, поскольку по соотношению риска и доходности они являются ближайшей альтернативой депозиту. По словам управляющего директора УК «Сбербанк Управление активами» Василия Илларионова, после кризисов 2008 и 2014 годов доверие инвесторов к фондовому рынку невысоко — ярко сформировался запрос на надежность вложений. Тем более что фонды облигаций хорошо отреагировали на шоковый период конца 2014 года, когда резко девальвировался рубль. Резкий спад, произошедший более трех лет назад, фонды облигаций «отыграли» за несколько месяцев, выйдя на докризисный уровень.

Состоятельные клиенты

В результате, несмотря на рекордные притоки средств в паевые фонды, значительного увеличения числа клиентов не произошло. По данным ЦБ, за три квартала прошлого года число открытых лицевых счетов в розничных ПИФах выросло всего на 5,7%, до 397,6 тыс. шт. Это рекордный результат за последние два года, хотя и проигрывает показателю 2007 года, когда, по оценке “Ъ”, количество счетов в розничных фондах превышало 450 тыс. шт. «Мы не замечаем бурного существенного роста количества уникальных счетов. Коэффициент проникновения инвестиционных услуг в России по-прежнему остается низким, хотя год к году цифры демонстрируют рост, что представляется внушительным из-за эффекта низкой базы»,— отмечает Евгений Романов.

При этом рост происходит отнюдь не за счет широкой розницы. По словам Константина Кирпичева, основные притоки идут со стороны клиентов сегментов premium и private, на которых приходится 60% всех клиентов и 80% объема привлечения. «У них есть сбережения, и основная цель — сберечь и приумножить. Поэтому именно на них обращено основное предложение инвестиционных продуктов»,— отмечает господин Кирпичев. По данным ЦБ, средний счет в розничных фондах приближается к 500 тыс. руб. В «Альфа-капитале» и «Сбербанк Управление активами» средний счет нового пайщика составляет 600–800 тыс. руб., при этом средний счет в «Сбербанк Управление активами» достигает 1,5 млн руб. При этом в управляющих компаниях отмечают, что их клиенты — люди в возрасте. В частности, в «Сбербанк Управление активами» средний возраст клиента превышает 50 лет, в «Райффайзен Капитале» основной костяк инвесторов составляют мужчины старше 45 лет. Именно инвесторы такого возраста приобретали народные ОФЗ, причем средний счет превышал 1 млн руб. А в этом случае в борьбе за состоятельных клиентов им приходится выдерживать конкуренцию и с предложениями управляющих компаний по индивидуальному доверительному управлению, и с услугами private banking от банков. Показательно, что объем активов в индивидуальном доверительном управлении УК (по данным «Эксперт РА») на конец третьего квартала 2017 года превышал 300 млрд руб., т. е. в полтора раза превосходил активы розничных ПИФов.

Вместе с тем консервативный подход инвесторов позволяет рассчитывать управляющим на стабильность рынка коллективных инвестиций даже в случае ухудшения рыночных условий. «Принципиальное отличие ситуации 2016–2017 годов состоит в том, что в индустрию стали притекать деньги по-настоящему консервативных инвесторов, которые сделали более осознанный выбор в пользу облигаций. Вероятность того, что они будут разочарованы, существенно меньше, чем это было в 2008 году, когда 80% всех инвестиций шли в агрессивные фонды акций»,— отмечает Константин Кирпичев.

При этом главным фактором риска на ближайшие несколько лет является ухудшение внешней конъюнктуры. «Мировой рынок акций уже семь лет не испытывал серьезного отката и по отношению к прибылям эмитентов оценен гораздо дороже, чем в 2007 году. Хотя какое-то время он еще может продержаться за счет ажиотажа вокруг американской налоговой реформы, рано или поздно все пузыри лопаются»,— отмечает руководитель управления аналитических исследований УК «Уралсиб» Александр Головцов. Однако перед конкурентными направлениями инвестиций — ИСЖ и облигациями — у рынка паевых фондов есть несомненное преимущество. По словам господина Головцова, стоит ждать перетока из фондов, работающих с российскими бумагами, в глобальные, которые защищают от страновых рисков и ослабления курса рубля.

В отсутствие внешних и внутренних шоков приток средств должен сохраниться. «Если не будет каких-либо “черных лебедей”, то настроения инвесторов будут примерно такими же, как и в 2017 году с некоторым усилением аппетита к риску и повышенной доходности»,— считает Василий Илларионов. С ростом интереса к продукту со стороны потребителей банки-дистрибуторы будут создавать максимально комфортные условия для увеличения портфелей в ПИФах, считает Владимир Потапов.

26.01.2018