Сможет ли ПИФ стать альтернативой договорам долевого участия в строительстве?

По мере ужесточения регулирования деятельности застройщиков в части привлечения денежных средств граждан по Федеральному закону от 30.12.2004 N 214-ФЗ "Об участии в долевом строительстве многоквартирных домов…" все больше внимания девелоперы отдают поиску альтернативных источников финансирования и способам законного привлечения средств покупателей жилья на этапе строительства. Являясь профессиональным консультантом и участником финансового рынка, ACG отмечает всплеск интереса к паевым инвестиционным фондам как потенциальной альтернативе работе по Федеральному закону 214-ФЗ.

Традиционно вопрос ставится так: можно ли привлечь денежные средства покупателей квартир в ЗПИФ, который направит эти средства в строительство многоквартирного дома, а по завершении строительства покупатели-пайщики получат в собственность свои таким образом предоплаченные квартиры?

Заметим, что еще до принятия Федерального закона "Об участии в долевом строительстве многоквартирных домов…" в 2004 году девелоперский рынок в преддверии «эры ДДУ» и повышения себестоимости строительства также искал способы ухода из сферы действия закона и также пристально разглядывал для этих целей паевые инвестиционные фонды.

Еще тогда более 10 лет назад было понятно, что участие в ЗПИФ не может выступить полноценной заменой договору долевого участия в строительстве по целому ряду причин:

- приобретение инвестиционного пая не предполагает выделение имущества в ПИФ, так как все активы фонда принадлежат владельцам инвестиционных паев на праве общей долевой собственности; выделение же квартиры на уровне другого договора (например, в виде заключения предварительного договора с третьим лицом) связано с существенным увеличением рисков для покупателя;

- участие в ПИФ связано с принятием пайщиками инвестиционных рисков, которыми управляет Управляющая компания ПИФ, в том числе рисков дефолта застройщика – незавершения или несвоевременного завершения строительства, в отличие от договора долевого участия (ДДУ), где соответствующие риски минимизированы на уровне закона;

- банки готовы кредитовать «покупку» ДДУ, но не готовы финансировать приобретение покупателем инвестиционных паев. Сейчас в условиях нового регулирования очевидно, что банки займут такую же консервативную позицию и будут работать только через эскроу-счета.

Соответственно сейчас либо рынок, как и в 2005-2006 годы, «проглотит» новое регулирование и увеличение себестоимости жилья, либо индустрия ПИФов недвижимости все же получит толчок и отзовется на новые вызовы. Однако учитывая вышесказанное, вряд ли развитие получит «схемная» замена ДДУ пакетом договоров, включающим приобретение паев ПИФ. Представляется, что российские покупатели за время существования Федерального закона "Об участии в долевом строительстве многоквартирных домов…" привыкли к известной правовой защищенности и вряд ли будут готовы вернуться к теме мнимых сделок, господствующей в 90-ые и начала 2000 годы.

Вместе с тем, если паевые фонды смогут стать финансовым продуктом, секъюритизирующим строительные проекты, при этом инвесторам предложат интересную фактическую ставку доходности (напомним, что управляющая компания ПИФ не вправе обещать владельцам инвестиционных паев доходность вложений), и такая ставка будет ниже стоимости денежных средств, привлекаемых по ДДУ в условиях нового правового регулирования, коллективные инвестиции получат новый виток развития.

Вернемся, однако, к поставленному вопросу: каким образом можно привлечь денежные средства инвестора, который в конечном счете хочет приобрести недвижимость? Рассмотрим, например, такую схему.

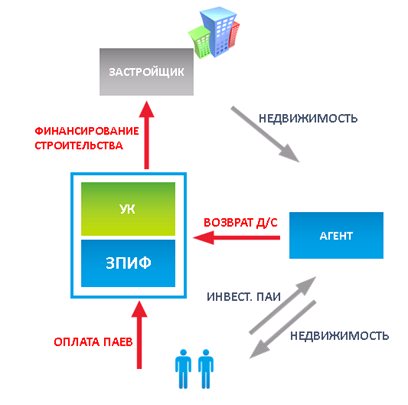

Инвестор-покупатель, располагающий собственными денежными средствами (ипотека не рассматривается), приобретает паи ЗПИФ у УК или на вторичном рынке инвестиционных паев с одновременным заключением с Агентом предварительного договора купли-продажи квартиры с тем, чтобы закрепить за собой выбранную квартиру. Указанный ЗПИФ финансирует Застройщика по договору займа или договору купли-продажи будущей недвижимости. УК Д.У. ЗПИФ на определенной стадии строительства уступает Агенту права требования к застройщику. По завершении строительства квартира переходит к Агенту, который продает ее Инвестору. В оплату квартиры Инвестор полностью или в части передает инвестиционные паи.

Отметим, что реализация предложенной схемы возможна только в фонде, паи которого предназначены для квалифицированных инвесторов. Функционирование таких фондов связано с рядом особенностей. Отметим лишь некоторые:

- покупатель-инвестор и Агент должны соответствовать определенным требованиям, предъявляемым к квалифицированным инвесторам (наиболее распространенное при признании физического лица квалифицированным инвестором - наличие на банковском счете суммы не менее 6 млн. руб.),

- информация о таком ЗПИФ не подлежит раскрытию, т.е. интернет-маркетинг здесь будет затруднен.

Успех данной модели правоотношений с точки зрения безопасности и гарантий для инвесторов-покупателей во многом зависит от компетенции и опыта управляющей компании. Выше приведена лишь одна из возможных и максимально упрощенная структура правоотношений, которая на практике может обрастать всевозможными обеспечительными механизмами – залогами, поручительствами, различными форматами управленческого контроля за целевым использованием денежных средств застройщиком, агентом и т.п. Т.е. управляющая компания может организовать управление проектом таким образом, что права инвесторов будут защищены не хуже, чем по Федеральному закону "Об участии в долевом строительстве многоквартирных домов…", однако УК может этого и не сделать, что создает или минимизирует риски инвесторов.

Важным, с нашей точки зрения, в организации проекта является корректная работа с покупателем, который должен понимать, что данная схема не является заменой ДДУ, и что участие в ПИФ, с одной стороны, предполагает принятие соответствующих рисков, с другой, - несет в себе известные финансовые преимущества по сравнению с приобретением жилья традиционно путем заключения ДДУ.

Как уже отмечалось выше, создание проектных фондов с привлечением денежных средств только покупателей квартир, помимо рисков признания надзорными органами мнимости правоотношений несут в себе риск финансовой неэффективности. Так, источником значительной части денежного потока в существующей на сегодня модели рынка первичных продаж жилья являются банки с ипотечными программами кредитования. Т.е. собственных средств покупателей будет недостаточно для альтернативного полноценного финансирования застройки. Поэтому необходимо создать такую финансовую среду, чтобы другие инвесторы (не покупатели) несли свои сбережения не в банковские вклады, а в соответствующие проектные фонды.

Наконец, если банки согласятся признать управляющие компании таких ПИФ центром компетенций по управлению проектом застройки и смогут либо софинансировать, либо кредитовать именно фонд, а не застройщика с тем, чтобы не возникала конкуренция за залоговое обеспечение, это превратит паевые фонды в истинный инструмент инвестирования и создаст реальную альтернативу финансированию по договорам долевого участия в строительстве.

21.11.2018