Структуризация сделки M&A

Что это?

Передача бизнес- активов в ПИФ с последующей реализацией отсрочит уплату НДФЛ (налога на прибыль) и защитит активыДля кого?

- Для продавцов бизнеса

Какие задачи решает?

- Оптимизация налогообложения

- Защита активов

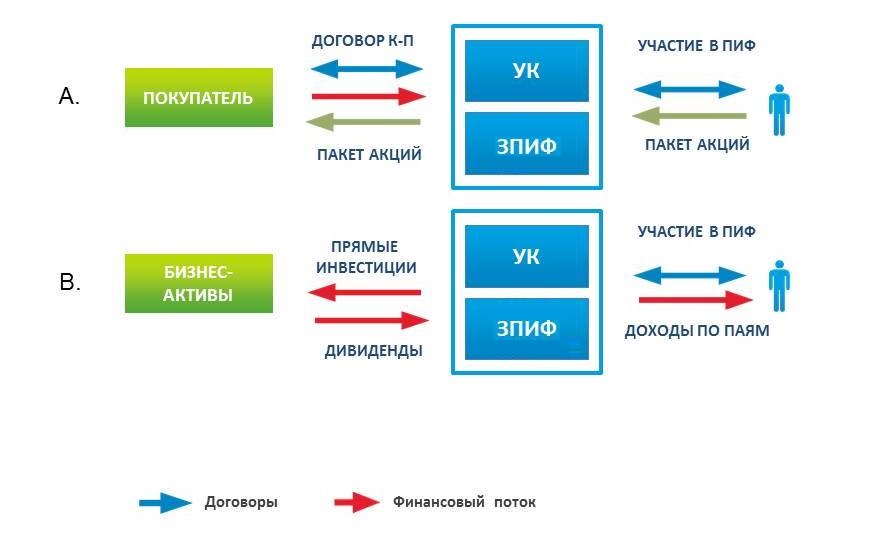

Участники схемы

УК Д.У. комбинированный ЗПИФ (ранее долгосрочных (прямых) инвестиций или акций) - держатель бизнес-актива (предмета сделки) и последующих бизнес-активов Продавца.

Продавец бизнес-актива (пакета акций) - физическое лицо (группа физических лиц).

Покупатель бизнес-актива (пакета акций).

Проблема

Владелец бизнеса приобрел акции по цене, существенно более низкой, чем цена продажи. Продажа акций неизбежно влечет за собой уплату НДФЛ. Продавец бизнес-актива планирует далее из полученных средств осуществлять финансирование других своих бизнесов.

Этапы

- Владелец паекета акций передает его в Личный фонд, который далее передает активы в закрытый паевой инвестиционный фонд при его формировании.

- УК Д.У. ПИФ осуществляет реализацию пакета акций Покупателю бизнес-актива.

- УК Д.У. ПИФ приобретает контрольные пакеты акций (доли в уставных капиталах) в других компаниях Продавца бизнес-актива остатки денежных средств размещаются на депозит.

- По мере необходимости УК Д.У. ПИФ выдает займы проектным компаниям и/или осуществляет прямое финансирование (путем увеличения уставного капитала проектных компаний).

Оптимизация

По результатам сделки по продаже пакета акций в рамках ЗПИФ налог не уплачивается

Внимание! Схема усложняется, если в ОАО (компании-цели) имеются миноритарные акционеры. Узнайте о рисках и особенностях применения данного бизнес-решения!

-

Строительство коммерческой и промышленной недвижимости

ПИФ в роли инвестора – простое решение для налоговой оптимизации -

Строительство жилья

Земельный актив в ПИФе – элемент безопасности и налоговой оптимизации при продажах по ДДУС -

Реализация соцпрограммы по обеспечению жильем

Аккумулируем жилье для предоставления работникам в социальный найм – практичное решение для крупных корпораций -

Предоставление в аренду коммерческой недвижимости

Упаковываем рентный бизнес в ПИФ – это выгодно! -

Девелопмент земельных активов

Земельный ПИФ – конкурентное преимущество активных девелоперских компаний -

Формирование холдинговых отношений через ПИФ

Способ структуризации бизнес-активов -

Строительство ТРЦ с проектным финансированием

ПИФ в роли застройщика – отличное решение для строительства нежилых объектов -

Веерное малоэтажное строительство

Строим коттеджный поселок без договора ДУС на кредитные деньги и экономим на налогах -

Лизинг оборудования и техники

Лизинг оборудования -

ЗПИФ интеллектуальной собственности

Наконец-то ЗПИФ может инвестировать в IP! -

Инвестиционные продажи апартаментов и кондо-отелей физическим лицам

Избежать 214-ФЗ можно, если речь идет об инвестициях