Инвестиционное товарищество vs ПИФ. Оптимизационные решения

Журнал "Финансовый директор", № 9 сентябрь 2012.

В последнее время все более актуальны вопросы, связанные с выбором адекватной правовой формы для решения задач по привлечению инвестиций либо реорганизацией разросшегося бизнеса со сложной структурой владения. В 2012 году арсенал средств, которые можно рассматривать в этих целях, расширился – вступил в силу закон «Об инвестиционном товариществе», описывающий новую форму коллективной инвестиционной деятельности.

Цели: сократить финансовые и организационные издержки при осуществлении инвестиционной деятельности, повысить защиту активов от претензий третьих лиц, обеспечить исполнение взаимных обязательств при совместном управлении бизнесом несколькими владельцами.

Как действовать: изучить возможности заключения договора инвестиционного товарищества, оценить юридические и налоговые последствия применения схем на основе такого договора.

Предмет договора инвестиционного товарищества (ИТ) – «совместная инвестиционная деятельность», то есть приобретение и (или) отчуждение не обращающихся на организованном рынке акций (долей), облигаций хозяйственных обществ, товариществ, инструментов срочных сделок, а также долей в складочном капитале хозяйственных партнерств (еще одна новая форма коммерческой деятельности). Фактически ИТ – это симбиоз уже известных в российском законодательстве правовых конструкций: коммандитного товарищества (организационно-правовой формы юридического лица) и простого товарищества (договора о совместной деятельности). Законодатель постарался избавить новую модель от недостатков ее предшественников.

С одной стороны, инвестиционное товарищество – это договор, то есть при распределении прибыли между участниками отсутствует промежуточное налогообложение. В отличие от юридического лица, учредительные документы которого являются публичными, информация об условиях ИТ не раскрывается. С другой – в конструкцию инвестиционного товарищества законодатель добавил свойства, в большей степени присущие юридическому лицу: более сложную процедуру прекращения договора и выдела доли товарища по требованию кредитора (последняя даже более затруднительна, чем в ООО), возможность передачи прав и обязанностей по данному договору без согласия контрагентов на перевод долга по общим договорным обязательствам, заключенным от имени ИТ (аналогично передаче доли в ООО).

Природа инвестиционного товарищества разнится с договором доверительного управления, однако то, как закон разделяет полномочия и ответственность управляющих товарищей и прочих участников договора (инвесторов), а также инвестиционная цель такой формы совместной деятельности делают целесообразным ее сравнение с паевыми инвестиционными фондами (ПИФ) венчурных или прямых инвестиций, что мы и сделаем ниже.

Товарищ инвестор и товарищ управляющий

Сторонами договора ИТ могут быть коммерческие структуры, индивидуальные предприниматели, а также некоммерческие организации, если осуществление инвестиционной деятельности соответствует их уставным целям. Закон не ограничивает участие в ИТ иностранных компаний. Участники товарищества выступают в одной из следующих ролей: товарищ (инвестор), управляющий товарищ, уполномоченный управляющий товарищ. Управляющие товарищи в отличие от инвесторов правомочны вести общие дела, то есть распоряжаться активами, заключать сделки. Уполномоченный управляющий товарищ – лицо, которое на свое имя (со ссылкой на инвестиционное товарищество) открывает банковские и другие счета для хранения и учета активов ИТ, на отдельном балансе ведет учет, рассчитывает и уплачивает НДС, предоставляет другим товарищам информацию об общем имуществе, размере их долей и прочие сведения. Управляющих товарищей может быть несколько, уполномоченный из них – только один.

Отметим, что управляющим товарищем вправе выступать только юридическое лицо, при этом уполномоченным управляющим товарищем нельзя назначить иностранную организацию, не имеющую в России постоянного представительства. Все участники после заключения договора обязаны внести вклады. При этом размер долей в общем имуществе ИТ императивно определяется пропорционально вкладам. Однако в отличие от обычных товарищей – инвесторов управляющие могут увеличить размер своего участия путем передачи иного имущества и имущественных прав, включая такие нематериальные активы, как навыки и умения, деловая репутация. То есть договор фактически позволяет закрепить какое угодно распределение долей с тем, что разница в части фактически переданного имущества будет компенсироваться некими «виртуальными» ценностями. Различия в правовом статусе товарищей приведены в таблице 1.

Ведение бизнеса осуществляется по модели, которая напоминает корпоративную. Так, решения, касающиеся общих дел ИТ, принимаются всеми товарищами (аналог общего собрания участников хозяйственного общества) и/или инвестиционным комитетом, состоящим из их представителей (аналог совета директоров). Собственно заключением и исполнением сделок в рамках ИТ занимаются управляющие товарищи (аналог управляющей компании, наделенной функциями единоличного исполнительного органа). Если управляющих товарищей несколько, то в договоре прописывается порядок их взаимодействия при ведении дел, распределение прав и обязанностей.

При всей схожести с корпоративной моделью управления у инвестиционного товарищества есть принципиальное отличие: полномочия управляющего товарища совершать сделки от имени всех участников договора удостоверяются доверенностью на ведение общих дел, а не корпоративными документами, содержание которых доступно для третьих лиц. Это, однако, порождает и некоторые неудобства, связанные с необходимостью собирать участников для совершения нотариальных действий в случае изменения полномочий управляющего. Впрочем, законодатель предоставляет возможность товарищам постфактум одобрять сделки, совершенные управляющим с превышением полномочий. Также стоит обратить внимание на то, что любые расходы или сделки, не попадающие под категорию совместной инвестиционной деятельности, управляющий товарищ всегда совершает от своего имении и лишь потом он может вынести на рассмотрение других учестников ИТ (инвестиционного комитета) вопрос о компенсации ему соответствующих затрат. Этим механизмом можно пользоваться для совершения, например, сделок купли-продажи векселей. Хотя, безусловно, совершение таких сделок для управляющего товарища всегда будет сопряжено с рисками последующего неодобрения, что в большей степени можно отнести к недостаткам договора, чем к его достоинствам (защита интересов товарищей).

ИТ, ООО или ПИФ

На практике мы сталкиваемся с тем, что инвесторы выделяют средства «под управляющего» в небольшие инвестпроекты по договору займа. Или же непосредственно участвуют в них с выплатой вознаграждения управляющему, например, по консультационному договору. То есть фактически инвестиционная деятельность ведется на основе притворных договоренностей, создающих риски для сторон. Широко практикуется также объединение капиталов в рамках хозяйственных обществ, чаще всего обществ с ограниченной ответственностью. Более масштабная инвестиционная деятельность структурируется, как правило, через офшорные компании. Получили распространение и схемы, основанные на использовании паевых инвестиционных фондов.

Предметом нашего исследования-сравнения станут наиболее подходящие правовые формы объединения капитала с инвестиционной целью в России: договор инвестиционного товарищества, хозяйственное общество, договор доверительного управления паевым инвестиционным фондом. Учитывая допустимый состав объектов инвестирования в ИТ, мы будем рассматривать закрытые ПИФы прямых и венчурных инвестиций, которыми управляет собственная УК инициаторов проекта (мы подразумеваем наличие своей команды квалифицированных специалистов). Для сопоставимости моделей будем рассматривать хозяйственное общество, в котором функции единоличного исполнительного органа переданы управляющей компании.

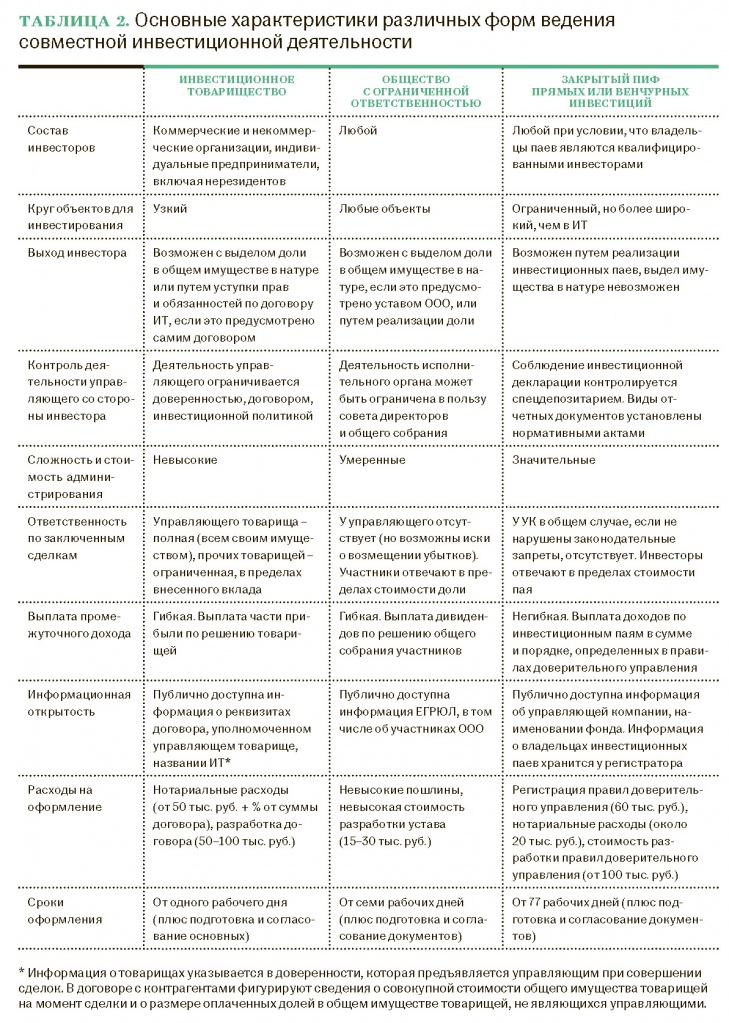

Как видно из таблицы 2, совместная деятельность на базе договора инвестиционного товарищества обладает рядом преимуществ по сравнению с другими организационно-правовыми формами коллективного инвестирования: простота: нет необходимости в каких бы то ни было регистрационных действиях, как следствие – минимальные сроки для организации сотрудничества инвесторов; экономия: административные издержки на ведение договора и цена вхождения существенно ниже, чем расходы на создание управляющей компании, регистрацию правил доверительного управления и последующее обслуживание ПИФа; гибкость: конструкция договора позволяет индивидуально настроить данный инструмент в зависимости от состава участников, целей совместной деятельности и прочих факторов.

Кроме того, при выборе инвестиционного товарищества так же, как и в случае с паевыми фондами, отсутствует двойное налогообложение прибыли – каждый участник самостоятельно уплачивает налог в связи с осуществлением деятельности в рамках этого договора. При этом управление ПИФами, с одной стороны, требует более серьезных инфраструктурных издержек, а с другой дает преимущество – отложенное обложение налогом на прибыль (или НДФЛ).

В любом случае при больших объемах инвестиций с точки зрения затрат нельзя однозначно говорить о преимуществах ПИФа или инвестиционного товарищества, решение должно приниматься с учетом всех обстоятельств (таблица сравнения налогообложения различных форм ведения совместной инвестиционной деятельности размещена в дополнительных материалах на сайте www.fd.ru).

Договор инвестиционного товарищества можно рассматривать как аналог договора доверительного управления, в котором управляющий сам является одним из бенефициариев. Заметим также, что в общем случае передача в доверительное управление ценных бумаг возможна только профессиональному участнику рынка, организация же ИТ не связана с подобными административными сложностями.

Впрочем, существующие ограничения не позволяют использовать инвестиционное товарищество достаточно широко:

- круг объектов инвестирования слишком узок, в него не входят котируемые ценные бумаги, финансовые вложения в форме займов или депозитов и пр.;

- круг возможных участников товарищества ограничен, в том числе и по количеству (не более 50);

- ограниченная оборотоспособность прав по договору ИТ;

- непубличность совместной деятельности, что выражается в том числе в запрете на рекламу.

Использовать договор инвестиционного товарищества рекомендуется в тех случаях, когда между участниками имеются доверительные отношения, а общая сумма инвестиций не является значительной (до 150 млн рублей), при большем инвестиционном капитале имеет смысл рассмотреть конструкцию паевого инвестиционного фонда.

Структурирование бизнеса и сокрытие бенефициаров

Многие юридические конструкции используются не «по прямому назначению». И договор инвестиционного товарищества обладает свойствами, помогающими решать неинвестиционные задачи.

Во-первых, данный договор может рассматриваться как способ сокрытия действительных владельцев уже сложившегося бизнеса. Для этого все или некоторые участники (акционеры) хозяйственного общества в качестве управляющих товарищей передают свои доли (акции) по договору ИТ. Тогда в качестве держателя пакета в ЕГРЮЛ (реестре акционеров) будет фигурировать уполномоченный управляющий товарищ.

Действительно, данный договор не является открытым, информацию об участниках товарищества может получить только контрагент ИТ. То есть в случаях, когда собственники не хотят афишировать свое участие или участие офшорной компании в том или ином обществе, при том что распределение доходов от участия в нем через договор ИТ не ведет к дополнительным налоговым выплатам, он может использоваться только для этих целей.

На практике с помощью договора инвестиционного товарищества можно создать псевдохолдинговый механизм управления бизнесом. На схеме приведена структура группы, в которой два участника владеют разными долями в трех хозяйственных обществах. Заключив договор инвестиционного товарищества, участники передают в ИТ свои доли/акции и создают единый центр управления холдингом. Как уже говорилось, такую консолидацию можно осуществить, если бизнес-единица не является публичной компанией. Кроме того, нельзя забывать и об ограничении круга участников договора ИТ: А и В могут быть физическими лицами, только если зарегистрированы в качестве индивидуальных предпринимателей.

Описанная консолидация происходит на уровне высшего органа управления, в приведенном примере в качестве единственного участника трех обществ, но на практике помимо А и В могут быть другие владельцы долей/акций, то есть речь пойдет о единой политике управления консолидированным (не обязательно 100%) пакетом.

Если же речь идет об оптимизации оперативного управления бизнесами, например, создании единой маркетинговой, транспортной и прочих служб, то правильнее реализовывать это с помощью единой управляющей компании, которая выполняет функции единоличного исполнительного органа в каждом бизнесе. Такую компанию могут создать непосредственно участники А и В или организовать владение ее долями/акциями через инвестиционное товарищество. Альтернатива акционерному соглашению Договором инвестиционного товарищества можно заменить акционерное соглашение (соглашение участников ООО), детализировав порядок пользования общими акциями (долями) в части реализации права на участие в управлении. Предметом регулирования акционерного соглашения среди прочего являются согласованные действия при голосовании на собрании акционеров. Но если стороны такого соглашения нарушают достигнутые договоренности, это не влечет за собой недействительность принятых собранием решений (п. 4 ст. 32.1 закона «Об акционерных обществах»).

Принципиально другая природа у договора ИТ. Управляющий товарищ в отношениях с третьими лицами действует всегда и только на основании доверенности. При этом договор может содержать пункт о том, что решения по вопросам, выносимым на рассмотрение общего собрания общества, пакет акций которого «принадлежит» ИТ, принимаются на собрании участников товарищества или его инвестиционным комитетом. Тогда в доверенности управляющего товарища указывается, во-первых, само полномочие – голосовать от имени ИТ таким-то количеством акций и, во-вторых, ссылка на то, что он уполномочен голосовать определенным образом. Прямое указание в доверенности на решение органа управления ИТ предполагает, что акционерное общество должно запросить соответствующее решение и признать бюллетень голосования недействительным, если управляющий товарищ проголосует иначе.

Аналогично, если речь идет об ограничении права участника акционерного соглашения продавать принадлежащий ему пакет акций, то нарушение данного условия не приведет к недействительности сделки (для этого необходимо доказать, что контрагент по сделке знал о наличии самого акционерного соглашения и существующих ограничений). Правда, возникнут основания для ответственности нарушителя: штрафы, компенсации убытков и прочее, что, как известно, не всегда применимо на практике.

В случае договора ИТ все ограничения явно или со ссылкой на решения органов управления инвестиционным товариществом можно закрепить в доверенности. В случае превышения полномочий сделка будет считаться заключенной от имени самого управляющего товарища, но не ИТ, подав соответствующий иск товарищи смогут вернуть переданные по ней активы.

Наконец, интерес представляют нормы об обращении взыскания на общее имущество товарищей. Статья 16 закона об инвестиционном товариществе предусматривает довольно сложную процедуру, которую необходимо соблюсти кредитору:

- требование о выделе доли должника в общем имуществе товарищей для обращения на нее взыскания или о переводе на кредитора прав и обязанностей по договору ИТ предъявляется только при недостаточности у этого должника иного имущества;

- если выдел доли должника в натуре, согласно условиям договора, невозможен либо против выдела или перевода его прав и обязанностей по договору ИТ возражают остальные товарищи, кредитор вправе требовать продажи должником своей доли остальным участникам товарищества по рыночной стоимости. Заметим, что законодатель не устанавливает процедуры определения рыночной стоимости. При этом кредитору недоступна информация об активах ИТ в объеме, достаточном для проведения оценки, а ИТ не обязано эту оценку проводить. Иными словами, на практике норма может не работать, и обращение взыскания станет крайне затруднительным, во всяком случае во внесудебном порядке;

- обращение взыскания на денежные средства на счете ИТ допускается в пределах суммы, рассчитанной пропорционально доле должника в общем имуществе товарищей (данное условие защищает ИТ в большей степени, чем ООО в аналогичной ситуации). Но долю товарища можно размыть вкладами других участников ИТ в виде профессиональных навыков, деловой репутации и пр.

При всех интересных возможностях, которые дает закон об инвестиционном товариществе, он, как любая новая правовая идея, оставляет нерешенными некоторые практические вопросы. Речь, в частности, о соотношении полномочий управляющего товарища, по-разному отраженных в доверенности и инвестиционной политике; о процедурах передачи общего имущества товарищей в случае прекращения полномочий управляющего и о процедуре отзыва доверенности. Кроме того, до сих пор ряд нотариальных палат не выработал рекомендации для нотариусов по вопросу заверения соответствующих сделок.

http://www.fd.ru

12.09.2012